OSVs: ارتفاع المد لن يرفع جميع القوارب

ظهرت صناعة أوعية الإمداد البحرية (OSV) منذ بداية عام 2017 ، ويعود الفضل في ذلك إلى حد كبير إلى الانكماش الطفيف في الأسطول النشط ، وسلسلة من عمليات إعادة هيكلة الديون ، وتحسين إدارة التكاليف ، وزيادة النشاط في الحفر في مناطق قليلة. لا تزال الصناعة بعيدة عن الصحة ، ومن المحتمل أن يكون العودة إلى الرفاهية المالية طويلًا وغير مستقر. ليس كل المشغل سوف البقاء على قيد الحياة. وعلى الرغم من أننا شهدنا بعض التحسن من مستويات عام 2017 ، إلا أن نسب الرافعة المالية لا تزال مرتفعة ، ويزيد المعروض من السفن عن الطلب ، والأهم من ذلك أن سعر النفط لا يزال متقلبًا. في مواجهة حالة عدم اليقين الحادة في الأسعار ، تظل شركات النفط الكبرى مترددة في الالتزام بمشاريع جديدة بعيدة المدى في الخارج ، مما أدى إلى كبح الطلب على المواثيق في جميع المناطق باستثناء مناطق قليلة.

لقد تغيرت نظرتنا لحالة الصناعة من جانب واحد منذ العام الماضي: في مواجهة احتمال حدوث انتعاش طويل الأمد وصامت - واليقين القريب من أن أكثر أيام ازدهار الصناعة وراءها - قامت حفنة من الشركات بإطلاق عدوانية وبعيدة المدى التوصل إلى تدابير من أجل البقاء قابلة للحياة ماليا. تشمل الإجراءات التي اتخذها المشغلون الأكثر تطلعا تخفيض الديون وتقليص النفقات العامة والإدارية (G&A) وتقاعد السفن الأصغر والأقدم لمواءمة العرض عن كثب مع الطلب. تم تحقيق بعض هذه الفوائد من خلال دمج الصناعة ونشاط الاندماج والاستحواذ (M&A). الوقت ينفد بالنسبة للمشغلين الآخرين لمتابعة حذوها. يجب على المقرضين وحاملي السندات وحاملي الأسهم النظر أيضًا في أوضاعهم في ضوء آفاق القطاع غير المؤكدة وتاريخه من العوائد المالية الفرعية.

(شكل 1)

(شكل 1)

يزيد نشاط الحفر ، ولكن ليس بما فيه الكفاية

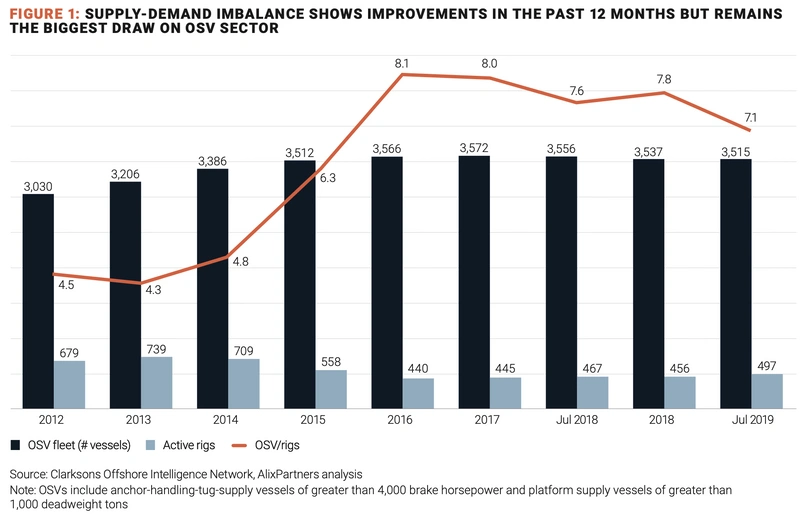

شهد العامان الماضيان زيادة بطيئة ولكن ثابتة في إجمالي الطلب العالمي على منصة الحفر. من قاع 440 من الحفارات في عام 2016 (وهو عدد يشير إلى أن نسبة OSVs إلى منصات من 8.1x) ، ارتفع عدد الحفارات إلى 497 في يوليو 2019 ، مقابل إجمالي أسطول يقدر بـ 3515 سفينة. وهذا يجعل نسبة OSV إلى منصة 7.1x - وهو تحسن ، لكنه لا يزال أقل بكثير من نسبة الذروة البالغة 4.3x ، التي تم الوصول إليها في عام 2013 (الشكل 1).

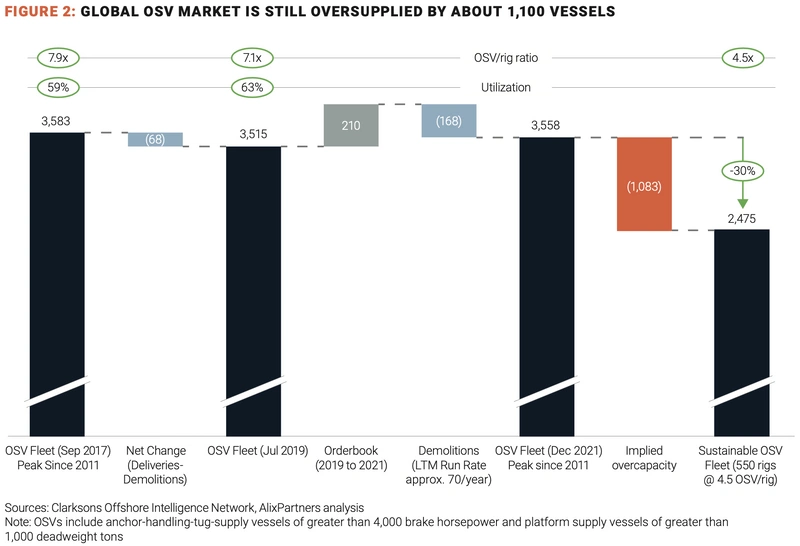

سوف تستمر الزيادة المفرطة في عدد السفن في عرقلة تعافي القطاع حتى يتم معالجته بشكل كاف. من ذروة بلغت 3،583 OSVs في سبتمبر 2017 ، شهد القطاع تخفيضات طفيفة فقط في إجمالي أسطول OSV. مع الأخذ في الاعتبار عمليات التسليم الجديدة للبناء والسفن التي تم تفكيكها ، انخفض إجمالي سعة الأسطول إلى 3515 OSVs في يوليو 2019 - أي انخفاض قدره 68 OSVs فقط ، أو 1.9 ٪ ، في فترة السنتين. على افتراض أنه يتم تسليم جميع السفن الـ 210 الموجودة في دفتر الطلبات الحالي والحفاظ على معدلات التخريد عند المستويات السنوية الحالية لحوالي 70 سفينة ، فإن أسطول OSV سينمو إلى 3558 سفينة بحلول ديسمبر 2021. بافتراض وجود نسبة 4.5 إلى OSV إلى منصة و أسطول مستمر من 550 من منصات العمل ، فإن الطاقة الإنتاجية المتوقعة للأسطول تساوي ما يقرب من 1100 سفينة ، أو 30 ٪ (الشكل 2).

(الشكل 2)

(الشكل 2)

مستويات الغاء الحالية بالكاد تجعلها تنكمش في الطاقة المفرطة

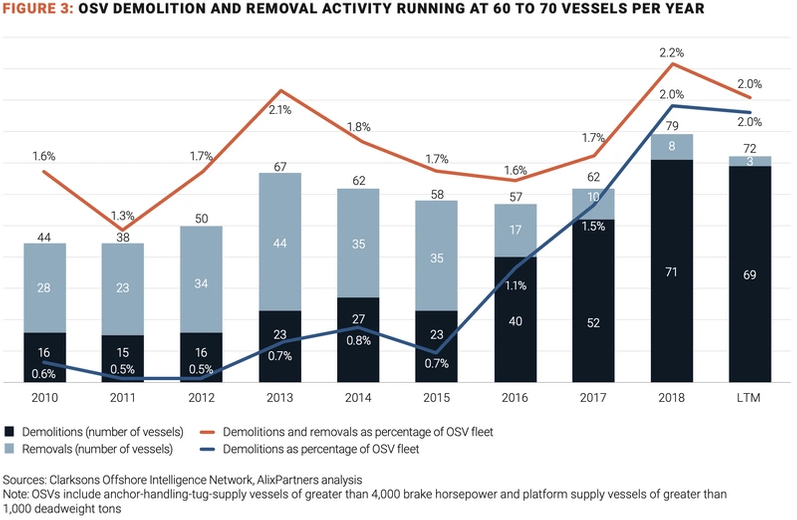

لا يمكن تحسين التوقعات لقطاع OSV حتى يتم القضاء على الجزء الأكبر من الطاقة الفائضة للقطاع بشكل دائم من خلال الغاء. ازدادت عمليات الهدم إلى 71 سفينة في عام 2018 من 15 سفينة منخفضة في عام 2011 ، ولكن إذا استمر الاتجاه الحالي ، فسوف يستغرق الأمر أكثر من 15 عامًا لإزالة عبء العرض التقديري البالغ 1100 سفينة. هذه الأرقام توضيحية فقط ، لكنها تشير بوضوح إلى خلل مزمن في إمدادات OSV ، وهو ما لم يقم المشغلون حتى الآن بالكثير لمعالجته. ومع ذلك ، فإن نشاط الغاء قد يتسارع في السنوات المقبلة. قبل عام 2016 ، كان نشاط الهدم والإزالة يعمل في 60 إلى 70 سفينة سنويًا ، أو 1.7٪ من أقدام OSV. منذ عام 2016 ، سجلت الصناعة زيادة حادة في عمليات الهدم ، حيث منحت الزيادات بأكثر من 40٪ في أسعار الخردة من عام 2016 حتى عام 2018 للمشغلين حافزًا قويًا على التقاعد الدائم لأجزاء من أساطيلهم - لا سيما كبار السن وأصغر وأقل كفاءة سفن (الشكل 3).

(الشكل 3)

(الشكل 3)

حتى الآن ، اتبعت Tidewater النهج الأكثر نشاطًا في مجال الحقوق منذ توسيع أسطولها من خلال الاستحواذ على GulfMark في يوليو 2018. شكلت مياه المد 46 ٪ من 24 OSVs ألغيت خلال النصف الأول من عام 2019 ؛ 90٪ من هذه السفن كانت بعمر 15 سنة أو أقل. كان متوسط عدد برامج التشغيل (OSV) الـ 13 الباقية التي ألغتها ثمانية مشغلين مختلفين خلال نفس الفترة 32 عامًا في المتوسط.

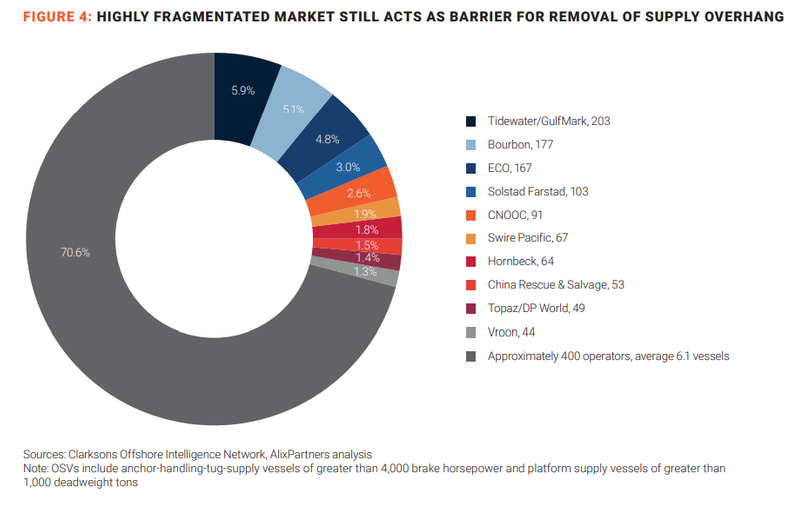

ومع ذلك ، من غير المرجح حدوث تخفيضات أكبر في فائض المعروض من السفن طالما ظل قطاع OSV مجزأًا للغاية. يتحكم أكبر 10 مشغلين في هذا القطاع في حوالي 30٪ فقط من إجمالي أسطول OSV ؛ 70 في المائة المتبقية في أيدي حوالي 400 مشغل أصغر ، يبلغ متوسط حجم الأسطول فيها 6.1 سفينة (الشكل 4). لا يوجد سبب لتوقع أن يقوم المشغلون الصغار باتخاذ إجراءات جماعية لصالح القطاع ككل.

(الشكل 4)

(الشكل 4)

التحرك في الاتجاه الصحيح - ولكن ببطء

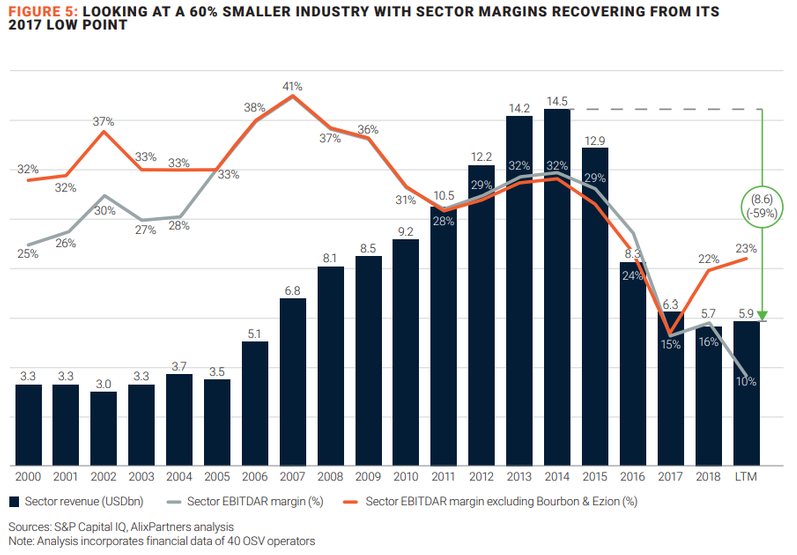

تقلصت قاعدة إيرادات صناعة OSV بشكل كبير منذ عام 2014 ، عندما ظهرت إمدادات الصخر الزيتي في السوق حيز التنفيذ وتقلصت بشدة النشاط الخارجي. بلغ إجمالي إيرادات القطاع خلال الاثني عشر شهرًا حتى يوليو 2019 ، 5.9 مليار دولار - بانخفاض 9.0 مليار دولار ، أو 60٪ ، عن الذروة لعام 2014 (الشكل 5) انخفض هامش EBITDAR1 في عام 2017 إلى أدنى مستوياته على مدار 18 عامًا ، نصف الهوامش التي طرحت من عام 2010 حتى عام 2015. ومع ذلك ، لاحظ أنه عندما تتم إزالة اثنين من كبار المشغلين بشدة - البوربون أوفشور وإيزيون هولدينجز - من 40 شركة مجموعة البيانات ، تحسن هامش EBITDAR للقطاع إلى 23 ٪ على مدى 12 شهرا المنتهية في يوليو 2019 ، مقارنة مع التدهور إلى 10 ٪ عندما يتم تضمين كلا المشغلين في العينة. أدى مزيج من ارتفاع معدلات اليوم ومستويات الاستخدام إلى تحسن في الهوامش منذ أدنى مستوى في عام 2017.

(الشكل 5)

(الشكل 5)

أدت أنشطة انضباط رأس المال وإعادة الهيكلة إلى خفض مستويات ديون القطاع بحوالي 30٪ ، أو 7.5 مليار دولار ، منذ تراجع السوق ، حيث بلغ إجمالي الديون المعدلة ، بما في ذلك عقود الإيجار التشغيلي المرصودة ، 19.5 مليار دولار. عندما يتم استبعاد نتائج Ezion و Bourbon ، تحسنت نسبة الدين إلى EBITDAR المعدلة من 24.4 مرة في عام 2017 إلى 13.1 مرة في الأشهر الـ 12 المنتهية في يوليو 2019 ، مقارنة بمتوسط 5.0 مرة من عام 2000 حتى عام 2015. لا تزال الصناعة منخفضة الضغط المالي ، لكنه في حالة أفضل بشكل ملحوظ مما يبدو عندما يتم تضمين نتائج Ezion و Bourbon (الشكل 6). يبدو أن إعادة الهيكلة المالية الإضافية أمر لا مفر منه.

تلاشي العاصمة

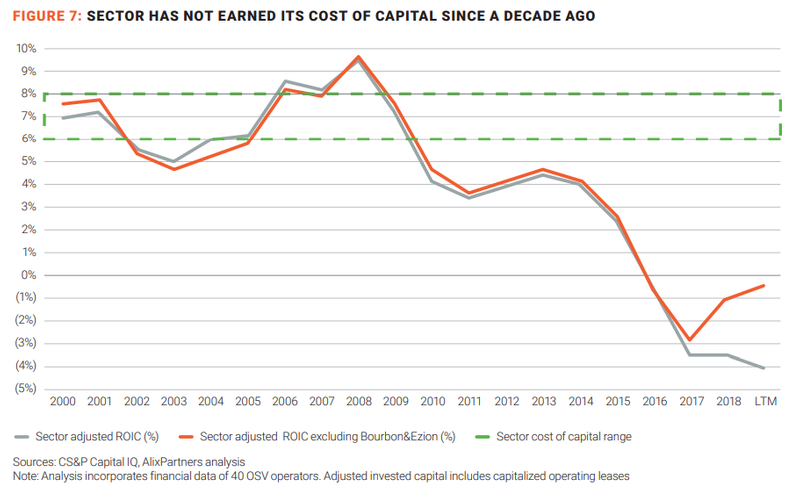

ترسم الأرقام أيضًا صورة واقعية لأصحاب / مشغلي OSV وأصحاب الأسهم. لقد كان هذا القطاع بمثابة رأس مال ، حيث يحصل على أقل من تكلفة رأس المال (من المفترض أن يكون في حدود 6 إلى 8٪) كل عام منذ عام 2009 (الشكل 7). في وقت لاحق ، يوضح هذا التقرير كيف يمكن للمشغلين كسب إيجارات اقتصادية إيجابية عن طريق مجموعة طموحة ولكنها قابلة للتحقيق من التحسينات التشغيلية والمالية إلى جانب زيادة في نشاط الحفر ومعدلات اليوم.

(الشكل 7)

(الشكل 7)

تأمين انتعاش أكثر استقرارا

على الرغم من أن التقارب بين تحسن الطلب والأسطول الأصغر نوعًا ما ساعد سوق الإمداد في الخارج على الخروج من الحضيض إلى مرحلة التعافي من دورة السوق ، إلا أن الطريق إلى انتعاش أكثر ثباتًا واستدامة قد يكون طويلًا. بأي حال ، لا يزال السوق هشًا ، ويشير التحليل المالي الإرشادي للقطاع إلى أن إعادة الهيكلة والتحسينات الأخرى ضرورية. وبشكل أكثر تحديداً ، فإن وضع القطاع على أساس مالي مستدام - مع عائد على رأس المال المستثمر (ROIC) أكبر من تكلفة رأس المال - سيتطلب استخدام القطاع ومعدلات اليوم لتحسين مستويات 2013-2013 ، وهو ما يبدو غير واقعي بالنظر إلى العرض الحالي المتراكمة من 1100 سفينة.

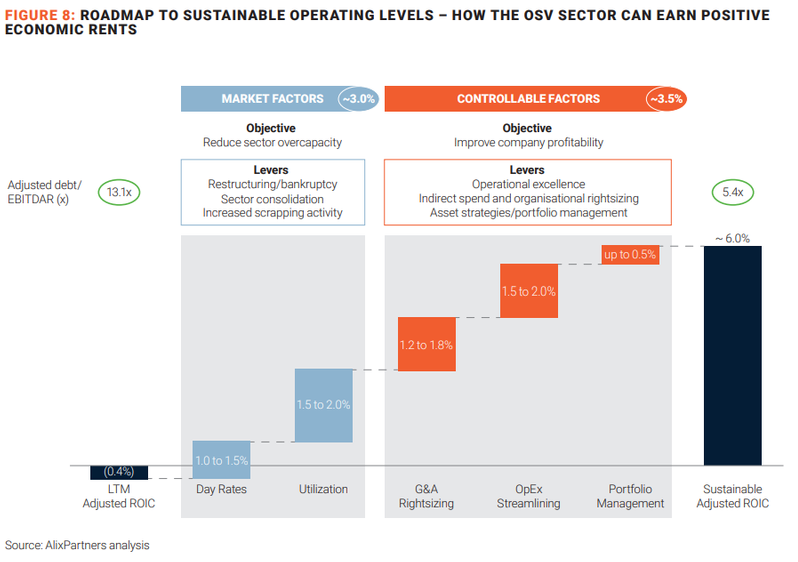

ونتيجة لذلك ، يجب معالجة مجموعة من عوامل السوق والعوامل التي يمكن التحكم فيها للوصول إلى عائد استثمار بقيمة 6٪ على الأقل (الشكل 8).

(الشكل 8)

(الشكل 8)

عوامل السوق

يخضع تخفيض تراكمات إمدادات OSV المتأصلة لقوى خارجة عن سيطرة مشغلي OSV الفردي وأصحاب الأسهم ، كما ذكر سابقًا. هناك حاجة إلى اتخاذ إجراءات منسقة في شكل أنشطة إعادة الهيكلة المتزايدة (التي يطبقها ويسهلها الدائنون) ، وتوحيد القطاع (الذي بدأه المشغلون وأصحاب الأسهم ، وبتيسير من الدائنين) ، وزيادة مستويات تخريد القطاع (بدأه المشغلون وأصحاب الأسهم). مجتمعة ، يمكن لهذه التحركات زيادة معدلات يوم القطاع بنسبة تصل إلى 40 ٪. قد ترتفع مستويات الاستخدام إلى 75٪ من 60٪ حاليًا ، مما يؤدي إلى تحسن بنسبة 3٪ في العائد على الاستثمار في القطاع.

العوامل التي يمكن السيطرة عليها

في غياب مثل هذه التحولات الدراماتيكية ، يمكن لمشغلي OSV وأصحاب الأسهم تحسين حصتهم من خلال التركيز على التكاليف والأداء التشغيلي ونشر الأصول ، والتي تخضع بقوة لسيطرتها.

- G & A rightsizing: زادت المصاريف العمومية والإدارية إلى 10-12٪ من عائدات القطاع منذ 2016 مقارنة مع متوسط على المدى الطويل من 5٪ من عام 2000 من خلال نماذج التشغيل عام 2015. محاذاة، rightsizing المنظمات إلى مستويات النشاط المخفض، ومعالجة غير المباشر الإنفاق يمكن أن تقلل الرافعات من نفقات G&A إلى 4 إلى 6٪ من الإيرادات ، مما يؤدي إلى تحسن في العائد على الاستثمار من 1.2 إلى 1.8٪.

- تبسيط OPEX : يمكن أن يؤدي تحقيق تخفيضات في تكاليف الطاقم وتكاليف تشغيل السفينة وتكاليف تأمين السفينة إلى خفض تكاليف التشغيل الإجمالية (OPEX) بنسبة تتراوح بين 8 و 10٪ وبالتالي توليد ROIC أعلى بنسبة 1.5 إلى 2.0٪. يمكن تحقيق بعض التخفيض في التكلفة من خلال الاستخدام الأفضل للبيانات والتكنولوجيا. وعمليات السفينة الآلية التي تمكن المشغلين من خفض مستويات الطاقم والتكاليف المرتبطة بها يمكن أن تحقق مكاسب كبيرة في الكفاءة.

- إدارة المحافظ الاستثمارية : يمكن أن يؤدي تحسين الإنفاق الاستقصائي الخاص ، وخفض نفقات الصيانة ، وتبسيط تكاليف تكديس السفن ، ونشر السفن على النحو الأمثل عبر المناطق الجغرافية والمشروعات إلى تخفيضات كبيرة في النفقات الرأسمالية ورأس المال المستثمر بنسبة تصل إلى 8 ٪ ، مما يعني زيادة في العائد على الاستثمار بنسبة 0.5 ٪ .

إذا تحسنت عوامل السوق على النحو الموصوف وتم التعامل مع العوامل القابلة للسيطرة على نحو فعال ، فإن الرافعة المالية للقطاع كما تم قياسها بالديون إلى EBITDAR المعدلة ستنخفض من مستواها الحالي البالغ 13.1x إلى 5.4x ، وهو ما يتماشى مع المدى الطويل متوسط - وسيكسب إيجارات اقتصادية إيجابية لحاملي الأسهم. ومع ذلك ، لا يمكن لأي من عوامل السوق أو العوامل التي يمكن التحكم فيها أن يعيد القطاع بنفسه إلى وضع مالي أكثر استدامة.

سيتطلب الإجراء العدواني الذي يعالج المسائل التشغيلية والمالية للقطاع من جميع الأطراف القيام بمقايضات صعبة. لكن من الأفضل أن تبدأ هذه العملية الآن من الانتظار حتى تفرض أزمة أخرى أيديهم.

العام في إعادة الهيكلة

مكّنت عمليات إعادة الهيكلة المالية الصناعة من اتخاذ خطوات مؤقتة على الأقل نحو الحد من تجزئة السوق وزيادة العرض المفرط للسفن. واحدة من أبرز عمليات إعادة الهيكلة الأخيرة التي شملت هارفي الخليج. في عام 2018 ، خرجت الشركة من الإيداع المعبأ في الفصل 11 إلى وضع سيولة محسّن بشكل كبير.

(في ملف 11 الفصل المعبأة مسبقًا ، يوافق جميع أصحاب المصلحة ، بما في ذلك الدائنون المؤسسيون ، على خطة لإعادة التنظيم قبل رفع القضية إلى محكمة الإفلاس الأمريكية ، بهدف تقليل مقدار الوقت الذي يبقى فيه المدين تحت حماية محكمة الإفلاس.) استمرت فترة Harvey Gulf في الفصل 11 ، 77 يومًا ، وخلال هذه الفترة ، قام كبار المقرضين بتبادل الديون التي يحتفظون بها مقابل الأسهم العادية (أو الضمانات) ، في حالة المقرضين الأجانب الخاضعين لقانون جونز ، والذي يضع سقفًا لاستثمارات الأسهم الأجنبية في السفن الأمريكية ). كان للمبادلات تأثير خفض الدين على ميزانية هارفي الخليج إلى 350 مليون دولار من 1.2 مليار دولار ، مما جعل الشركة في الظهور من الفصل 11 تحولت من ضحية مضطربة من سوق معاكسة إلى شركة محتملة محتملة.

آخر الفصل 11 الايداع هو بمثابة حكاية تحذيرية للمشغلين. في عام 2017 ، بعد جهود إعادة التنظيم المطولة التي لم تصل إلى شيء ، خرجت شركة تشغيل OSV Toisa Ltd. عن العمل. تمت تصفية أسطول شركة Toisa الذي يتكون من 26 سفينة ، والذي تم شراؤه من قِبل مشغلين آخرين بهدف إعادة تنشيط السفن بعد فترة وجيزة من الشراء أو إتاحتها لإعادة التنشيط في المستقبل القريب. لم يتم بيع سفينة واحدة للخردة ، على الرغم من أن بعضها قد ينتهي في نهاية المطاف على كومة الخردة بسبب عمرها وحالتها. درس المشغلين ذو شقين: لن ينجو كل مشغل من المناخ الصعب الحالي ، ولن تؤدي إعادة الهيكلة وحدها إلى حل مشكلة زيادة العرض المزمن في هذه الصناعة.

ومع ذلك ، من المتوقع أن يكون لمعاملات الصناعة الكبيرة الأخرى تأثير إيجابي على معدلات استخدام الأسطول ، على الرغم من أنها لن تؤثر بشكل مباشر على إجمالي حجم الأسطول العالمي. استحوذت Tidewater لعام 2018 على GulfMark ، بقيمة 340 مليون دولار ، على أكبر مشغل في العالم OSV ، مع 245 سفينة. ستتمكن الشركة المدمجة من إعادة نشر الأصول غير المستغلة بالكامل عبر بصمتها التشغيلية الممتدة على مستوى العالم ، مما يقلل من عدد السفن الخاملة.

المؤلفون

زاك شانديز ، نائب الرئيس الأول ، أليكس بارتنرز

إسبن كريستنسن ، المدير الإداري ، AlixPartners

جيف دريك ، المدير الإداري ، AlixPartners

بيتر Oppitzhauser ، مدير ، AlixPartners

أكملت شركة ESG تحويل سفينة عمليات الخدمة لشركة HOS

محكمة برازيلية توصي ببيع محطة سانتوس في مزاد علني

عودة وشيكة لشحن الحاويات في البحر الأحمر

حوض بناء السفن كونراد وشركة SHI يتعاونان لتطوير تزويد السفن بالوقود بالغاز الطبيعي المسال الأمريكي

مشروع WTIV الجديد التابع لشركة Cadeler في طريقه إلى أوروبا لبدء مشروع طاقة الرياح البحرية الأول

المتظاهرون يعطلون شحنة الفحم في أستراليا

البحرية الأمريكية تلغي أربع فرقاطات من طراز كونستليشن، وتحتفظ بأول فرقاطتين بموجب الصفقة الجديدة

HMM تقدم طلبًا بقيمة 1.46 مليار دولار أمريكي لشراء ثماني سفن حاويات عملاقة لشركة HD Hyundai

")

، يعمل بالديزل، وتصل سرعته إلى 40 عقدة. كان هذا القارب، ذو التصميم الأسترالي، هو الثالث في سلسلة قارب بُني لصالح SFBF في حوض مافريك، واختير كأفضل قارب لعام 2025 من قِبل مجلة مارين نيوز. الصورة من حوض مافريك.")