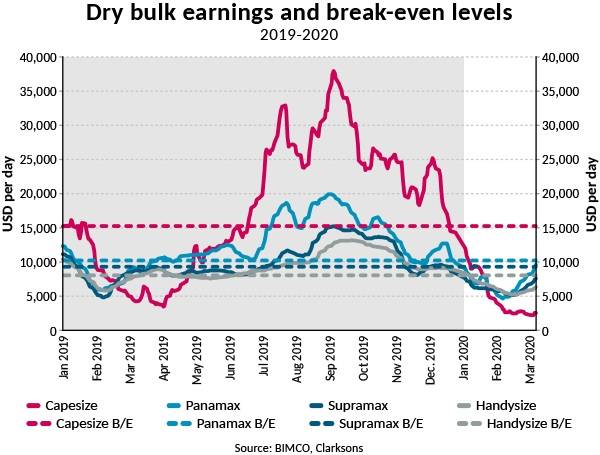

Capesize لا يزال مغمورة في أعماق اليأس

في حين أن شريحة Capesize قد تأثرت على نطاق واسع بفيروس كورونا ، بدأت قطاعات السائبة الجافة الأصغر في التعافي نحو المناطق المربحة ، جزئياً على خلفية صادرات الحبوب المرتفعة موسمياً من أمريكا الجنوبية. ومع ذلك ، مع استمرار انتشار فيروس كورونا ، فإن المخاطر تميل نحو الجانب السلبي.

Capesize لا يزال مربحا للغاية ، ولكن ماذا عن البقية؟

استحوذ مؤشر Capticize Captic Baltic على عناوين الصحف مؤخرًا ، حيث وصل ، لأول مرة على الإطلاق ، إلى المنطقة السلبية. لا يزال المؤشر في المنطقة السلبية ، حاليًا عند -372 نقطة ، بسبب الموسمية ، IMO2020 واندلاع فيروس كورونا الجديد. عند النظر إلى أرباح Capesize ، تصبح نفس صورة عدم الربحية واضحة تمامًا. في 6 مارس ، يبلغ متوسط أرباح Capesize لسفينة مجهزة بخلاف الغسيل 2542 دولارًا أمريكيًا في اليوم ، في عمق المنطقة الخاسرة.

ومع ذلك ، نظرًا لأن قطاع Capesize ظل مكبلًا في حالة ركود ، بدأت قطاعات السائبة الجافة الأصغر Panamax و Supramax و Handysize في الصعود بعيدًا عن معدلات الشحن الخاسرة.

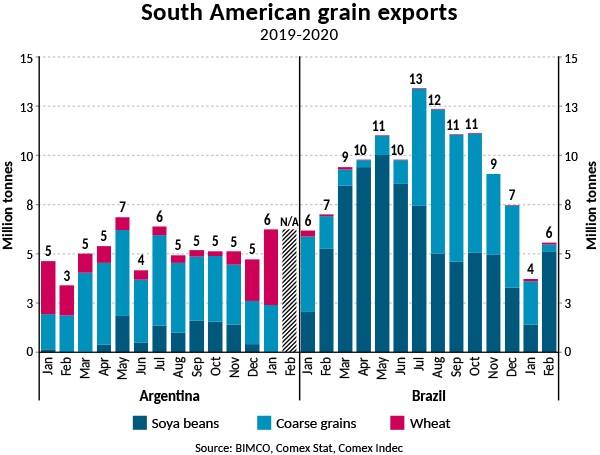

الأرجنتين تنطلق في بداية قوية

يمثل الربع الأول من العام عادة بطيئًا في سوق البضائع الجافة ، ويعزى ذلك جزئيًا إلى الاحتفالات بالعام القمري الجديد في الصين وانخفاض أحجام الصادرات الزراعية الموسمية من أمريكا الجنوبية.

ومع ذلك ، فإن بداية قوية بشكل غير معتاد للموسم الأرجنتيني دفعت جزئياً إلى زيادة في الطلب بالجملة الجافة وعزلت إلى حد ما شرائح السائبة الجافة الأصغر من تأثير الفيروس التاجي.

تمتد السنة التسويقية الأرجنتينية للقمح من ديسمبر إلى نوفمبر ، حيث يتم شحن أكبر كميات خلال الأشهر الأولى ، ومع ذلك بدأ الموسم الحالي بشكل قوي للغاية.

في يناير ، صدرت الأرجنتين ما مجموعه 6.2 مليون طن من الحبوب (تعرف باسم حبوب الصويا والحبوب الخشنة والقمح) حيث بلغت قيمة القمح 3.8 مليون طن و 2.4 مليون طن على شكل حبوب خشنة. هذا الارتفاع في الصادرات يمثل زيادة بنسبة 34 ٪ في الصادرات مقارنة مع يناير 2019.

بالنسبة لعام تسويق القمح الحالي 2019/2020 ، من المتوقع أن تصدر الأرجنتين 13 مليون طن من القمح و 37 مليون طن من الحبوب الخشنة ، على التوالي بنسبة 7 ٪ وبانخفاض 7 ٪ مقارنة بالعام السابق. (المصدر: وزارة الزراعة الأمريكية). لن تعوض صادرات القمح المرتفعة صادرات الحبوب المنخفضة الخشنة ، والتي من المتوقع أن تنخفض بمقدار 2.6 مليون طن.

انخفاض صادرات الحبوب البرازيلية بنسبة 11٪

حصلت البرازيل على التاج من الولايات المتحدة - التي احتلت المركز الأول منذ أكثر من 20 عامًا - كأكبر مصدر للزراعة المنقولة بحراً في عام 2019. ومع ذلك ، بدأت البرازيل العام الجديد في بطيئة مع انخفاض حجم الصادرات من الحبوب. في فبراير ، تم تصدير 5 ملايين طن من حبوب الصويا من البرازيل ، منها أكثر من ثلثيها ذهبت مباشرة إلى الصين. انخفضت الصادرات المتراكمة خلال شهرين من عام 2020 بنسبة 11 ٪ مقارنة بالفترة نفسها من العام الماضي.

على الرغم من أن الصادرات البرازيلية من حبوب الصويا ظلت بطيئة ، فمن المتوقع أن يمثل عام 2020 موسم تصدير قويًا آخر لفول الصويا البرازيلي. تتوقع وزارة الزراعة الأمريكية أن تقوم البرازيل بتصدير 77 مليون طن من حبوب الصويا في العام التسويقي 2019/2020 لفول الصويا ، الذي تم تعديله حتى أكتوبر-سبتمبر ، 2.4 مليون طن إضافية عن 75 مليون طن تم تصديرها في السنة التسويقية السابقة.

على الرغم من أنه من المتوقع أن تظل صادرات فول الصويا البرازيلي قوية ، إلا أن هناك العديد من المتغيرات التي يمكن أن تتداخل مع هذه التوقعات.

أولاً ، أدى تفشي الخنازير الأفريقية في الصين في أغسطس 2018 إلى إعدام الخنازير على نطاق واسع ، مما قلل من الناحية الهيكلية الطلب على حبوب الصويا المستخدمة في المواد الأولية.

ثانياً ، اشترت الصين ، على مدى فترة عامين ، شراء ما قيمته 32 مليار دولار من السلع الزراعية في اتفاقية التجارة بين الولايات المتحدة والصين في المرحلة الأولى ، والتي قد تؤدي إلى زيادة صادرات فول الصويا الأمريكي على حساب البرازيليين. صادرات. من المفترض ، سيتم شراء البضائع وفقًا لظروف السوق السائدة ، مما يثير تساؤلات حول ما إذا كانت هذه المشتريات سوف ترى النور يومًا ما.

أخيرًا ، يمكن لفيروس كورونا ، الذي أرسل موجات صدمة عبر الاقتصاد العالمي وأسواق الشحن ، أن يثبط بشكل كبير نمو إجمالي الطلب بالجملة الجاف إذا استمر في الانتشار على مستوى العالم.

ومما زاد الضغط على توقعات الحبوب البرازيلية ، من المتوقع أن تتقلص الصادرات البرازيلية من الحبوب الخشنة بنسبة 14 ٪ من 42 مليون طن في عام التسويق 2018/2019 إلى 36 مليون طن في السنة التسويقية الحالية 2019/2020. يعوض هذا الانخفاض البالغ 8 ملايين طن النمو المتوقع لصادرات فول الصويا البرازيلي.

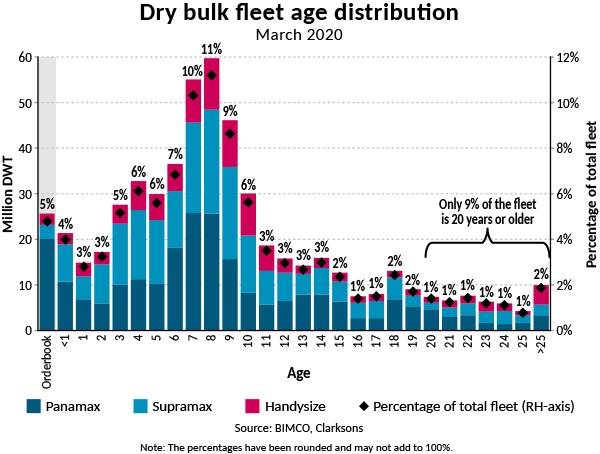

أساسيات السوق غير المتوازنة

في حين أن صادرات الحبوب القوية الموسمية يمكن أن توفر رفعًا مؤقتًا في أسعار الشحن ، إلا أن الأمر يستحق معالجة الفيل في الغرفة: الطاقة الزائدة الهيكلية.

نما أسطول Panamax و Supramax و Handysize بنسبة 4.5٪ خلال 2019 ، ومع طلب 25 مليون طن من الطلب في الوقت الحالي ، يبدو من غير المرجح أن يعود الأسطول إلى توازن قوي بين العرض والطلب في أي وقت في المستقبل القريب.

النظر إلى عام 2020 كاملاً

يعد الفيروس التاجي أحد عوامل عدم اليقين الهائلة ، التي ستحد من النمو الاقتصادي العالمي حتى عام 2020. في حين أن الصين بدأت الآن في التراجع ، يبدو من المرجح أن الأسوأ لم يأت بعد لباقي العالم.

صممت BIMCO سيناريوهين للفيروس التاجي وقد تطورت الحقيقة إلى حد ما مثل سيناريو 2. في هذا السيناريو ، بالتركيز على الصين فقط ، سيبدأ النشاط الاقتصادي في التحسن حتى منتصف مارس وسيعود النشاط التجاري إلى خط الأساس بحلول أبريل-مايو. كما يتعافى الصين ، اتبع أسعار الشحن السائبة الجافة حذوها. وفي الوقت نفسه ، توترت الظروف خارج الصين بوضوح في الأيام العشرة الأولى من شهر مارس. هذا التطور يضع غطاء على مدى وسرعة الانتعاش الكلي لسوق المواد الجافة الجاف.

توقعت BIMCO بالفعل وجود سوق مليئة بالتحديات لسوق البضائع الجافة الجاف في عام 2020. وسيؤدي النمو المرتفع في الأسطول إلى تعويض أي نمو محتمل في الطلب ، وعلى أقل تقدير ، ستؤثر لائحة المنظمة البحرية الدولية 2020 سلبًا على ربحية السائبة الجافة خلال النصف الأول من العام. لقد أدى فيروس كورونا إلى تفاقم النظرة السلبية للسوق. لقد تم تدمير بعض الطلب بشكل دائم بسبب التأثير الاقتصادي للفيروس ، ومع تحول اتجاه السوق نحو الأسوأ ، يبدو من المحتمل أن صناعة الشحن الجاف السائبة سوف تكافح لتكون في جانب الربحية للعام المقبل.

تم إطلاق سفينة عمليات خدمة ECO Liberty لدعم مشروع Empire Wind التابع لشركة Equinor

يجب أن تتمتع السفن ذاتية القيادة بقدرات البحث والإنقاذ

ترامب يريد المزيد من الطائرات بدون طيار والصواريخ وعدد أقل من السفن

أول ناقلة غاز طبيعي مسال روسية الصنع من فئة الجليد تدخل الخدمة هذا العام

-161467 "(المصدر: حوض بناء السفن زفيزدا)")

، ودينو تشويست، نائب الرئيس التنفيذي لشركة ECO. الصورة مقدمة من HD كوريا لبناء السفن والهندسة البحرية.")